Fini les billets froissés et les pièces qui pèsent. Aujourd’hui, on paie avec un téléphone ou une carte, en quelques secondes. Mais derrière ce geste simple se cache une révolution silencieuse, aux effets profonds sur l’économie et la société.

Les paiements électroniques ne sont pas qu’une option pratique. Ils transforment notre façon d’échanger, d’épargner, de commercer. Et ils jouent un rôle clé dans le développement économique.

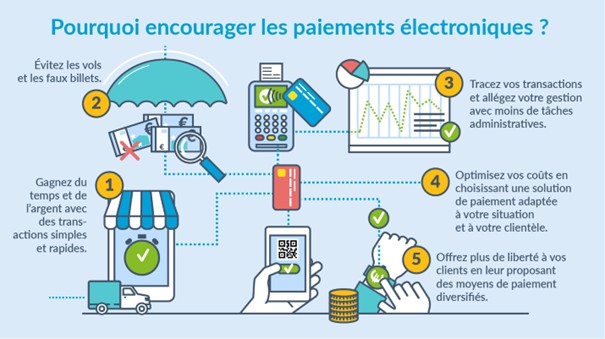

Derrière chaque transaction numérique, il y a un gain de temps, d’argent et d’efficacité. Les entreprises et les banques économisent sur le transport, la sécurité et les infrastructures liées à la gestion du cash. Moins de papier, moins de logistique : c’est plus rapide, moins coûteux.

Ces systèmes permettent surtout, à des millions de personnes, jusque-là exclues du circuit bancaire, d’accéder à des services financiers. Dans de nombreux pays, un simple téléphone suffit désormais pour envoyer de l’argent, payer une facture ou épargner. C’est un levier fort d’inclusion financière.

Les effets ne s’arrêtent pas là. Des études montrent que plus un pays adopte les paiements numériques, plus son PIB progresse. Pourquoi ? Parce que l’argent circule plus vite, les recettes fiscales augmentent, et l’économie devient plus transparente.

Une solution simple, sûre et accessible

Les paiements électroniques offrent une disponibilité permanente. Plus besoin de faire la queue à la banque ou de retirer du liquide. C’est un avantage pour tout le monde, en particulier pour les personnes âgées ou en situation de handicap.

Côté sécurité, ils réduisent les risques liés au vol ou à la perte d’argent. Une carte peut être bloquée. Un compte est protégé par des mots de passe ou des systèmes biométriques. Les fraudes existent, mais les outils de surveillance et de cryptage rendent ces systèmes globalement plus fiables que l’argent liquide.

Autre avantage : la traçabilité. Chaque paiement laisse une trace, utile pour gérer un budget, contrôler les dépenses publiques ou prévenir la corruption. C’est un outil de transparence pour les particuliers comme pour les États.

Pendant la crise sanitaire, ces outils ont aussi permis de limiter les contacts physiques. Les paiements sans contact sont devenus un geste barrière à part entière, montrant leur utilité au-delà du confort.

Enfin, les paiements numériques facilitent les échanges entre pays. Pour les familles expatriées ou les communautés de la diaspora, c’est un moyen rapide et économique d’envoyer de l’argent à leurs proches.

Le cœur battant de l’économie numérique

Sans paiements électroniques, pas de commerce en ligne, pas de services de streaming, pas de réservation instantanée. Ce sont eux qui permettent les nouveaux usages : abonnements mensuels, achats à distance, services à la demande…

Ils soutiennent aussi l’émergence de nouveaux modèles économiques, comme les plateformes de l’économie collaborative, les micro-transactions ou les services entre particuliers.

Les banques centrales y trouvent également leur intérêt : les flux sont plus visibles, les politiques monétaires plus faciles à ajuster. Cela renforce la stabilité du système financier.

On distingue deux grands niveaux :

- Les infrastructures critiques : comme Visa, Mastercard ou les monnaies numériques publiques (CBDC).

- Les outils du quotidien : portefeuilles électroniques, paiements mobiles, applications bancaires.

Le passage à la monnaie numérique n’est pas une simple évolution technique. C’est un changement de fond, qui touche à l’inclusion, à la transparence, à la croissance.