En Tunisie, malgré des règles strictes imposées aux banques depuis les années 1990, le crédit bancaire a continué de croître en tirant avec lui les prêts non performants. Une étude approfondie éclaire cette contradiction surprenante en montrant comment les règles de solvabilité et le rôle de la Banque centrale influencent ; ou non ; la façon dont les banques prêtent.

Depuis le début des années 1990, la Tunisie a adopté progressivement les normes et règles prudentielles bancaire, sur la base des recommandations de Comité de Bâle[1]. Ces règles visent à empêcher les banques de prêter sans prudence, en leur imposant de garder une réserve de capital, appelée “ratio de solvabilité”, pour chaque crédit accordé.

Ce cadre, adopté après les crises bancaires des années 80-90, doit protéger les déposants et l’économie, en général, en cas de choc financier. Pourtant, en Tunisie et entre 1999 et 2010, les crédits ont fortement augmenté, même quand l’économie ne suivait pas.

L’analyse révèle que, malgré un encadrement réglementaire strict, le niveau de risque dans le secteur bancaire tunisien reste insuffisamment maîtrisé. En pratique, l’application des règles demeure partielle, limitant leur efficacité réelle.

Une réglementation claire, une surveillance faible

L’analyse s’appuie sur des données couvrant plus d’une décennie pour observer comment les banques tunisiennes ont réagi à la réglementation imposée, notamment le ratio de solvabilité. Résultat : les règles ont eu un effet réel. Les banques disposant de plus de capital ont continué à prêter davantage, tandis que celles moins capitalisées ont réduit la voilure. Autrement dit, les mécanismes semblent, a priori, fonctionner.

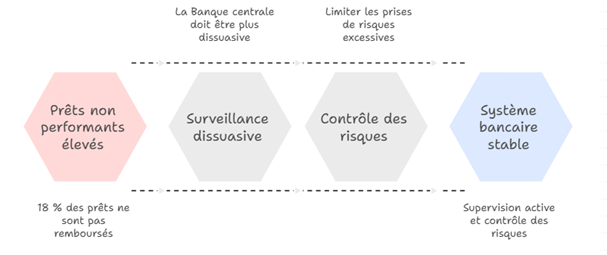

Mais ce constat positif ne doit pas masquer une réalité plus problématique. Car en parallèle, le système bancaire tunisien a vu exploser le volume de prêts non performants, c’est-à-dire les crédits que les clients n’arrivent plus à rembourser. En moyenne, sur la période étudiée, 18 % des crédits bancaires n’étaient pas remboursés[2]. Un chiffre très élevé, selon les normes internationales, qui met en lumière un dysfonctionnement structurel de la politique de supervision bancaire de la banque centrale de Tunisie.

Ce paradoxe révèle une faiblesse importante : la surveillance exercée par la Banque centrale n’est pas suffisamment dissuasive de la prise de risque excessif par les banques Tunisiennes. Aussi, si les banques respectent les règles sur le papier, particulièrement celles du ratio de solvabilité, elles peuvent néanmoins prendre des risques excessifs, sans être réellement freinées par les mécanismes de contrôle.

Le système manque, en réalité, de l’aspect multidimensionnel de la supervision qui ne lui permet pas d’aller au bout de ses missions non seulement au niveau de la maitrise du risque bancaire mais aussi au niveau de l’efficacité économique de la politique monétaire de la banque centrale

Des crédits en hausse… mais pas toujours utiles à l’économie

Par ailleurs, l’augmentation des crédits n’a pas toujours suivi les vrais besoins de l’économie tunisienne. Les banques ont souvent prêté sans tenir compte des cycles économiques ni de la capacité réelle des emprunteurs à rembourser.

Cela montre que les banques ont surtout agi selon leurs propres intérêts internes : protéger leur capital, chercher à rentabiliser leurs portefeuilles, ou répondre à des incitations de la politique monétaire sans prêter suffisamment attention ni a qualité de leurs débiteurs ni à la situation de l’économie en général.

Le résultat ? Une accumulation de crédits à risque, ajoutant un autre frein a une relance solide et durable de l’économie productive. A terme, cela fragilise non seulement les banques, mais aussi l’ensemble de l’économie, qui dépend du bon fonctionnement du système bancaire.

Vers une meilleure supervision : ce que recommande l’étude

Si la réglementation est bien en place, c’est du côté de la supervision qu’il faut agir. En Tunisie, la Banque centrale a, à la fois la charge de la politique monétaire et de la surveillance du secteur bancaire. Cette double fonction peut, parfois, créer un flou dans les priorités, voire des conflits d’intérêts.

Pour renforcer la stabilité du système, il est recommandé de revoir en profondeur le cadre de supervision. Voici quelques pistes :

- Renforcer le rôle de supervision de la Banque centrale en le rendant plus objectif, actif et réactif ;

- Mettre en place un système d’interventions preventives automatiques en cas de risque avéré, à travers un mécanisme comme le Prompt Corrective Action (PCA), déjà en vigueur dans d’autres pays ;

- Utiliser des indicateurs objectifs et avancés pour détecter plus tôt les fragilités bancaires et agir à temps ;

- Encourager une discipline de marché, en rendant plus transparente la communication sur les risques des établissements financiers.

- Réfléchir sur l’idée de séparer la fonction de régulation et de supervision bancaire de la Banque centrale (un nouveau design de la supervision bancaire) pour éviter tout conflit d’intérêt entre la politique monétaire et la politique de supervision bancaire ;

Autant de leviers qui, s’ils étaient activés, permettraient au système bancaire tunisien de mieux résister aux crises futures, et de jouer pleinement son rôle dans le financement de l’économie.

[1] Créé en 1974 par les dix principaux pays industrialisés, le Comité de Bâle est chargé de renforcer la solidité du système financier mondial ainsi que l’efficacité du contrôle prudentiel et la coopération entre régulateurs bancaires.

[2] En 2023 les prêts non performants représentent presque 14% du volume des crédits. Malgré la baisse enregistrée, ce taux reste très élevé par rapport aux normes internationales.