في تونس، رغم القواعد الصارمة المفروضة على البنوك منذ التسعينيات، واصل الائتمان البنكي النمو، مما أدى أيضًا إلى تراكم القروض غير المؤدية للأداء. وتسلط دراسة معمقة الضوء على هذه المفارقة المدهشة، موضحة كيف تؤثر قواعد الملاءة ودور البنك المركزي على طريقة إقراض البنوك، أو عدم تأثيرها أحيانًا.

منذ بداية التسعينيات، اعتمدت تونس تدريجيًا المعايير والقواعد الاحترازية المصرفية، بناءً على توصيات لجنة بازل. [1] وتهدف هذه القواعد إلى منع البنوك من الإقراض دون حذر، من خلال إلزامها بالاحتفاظ باحتياطي رأسمالي، يُعرف باسم “نسبة القدرة على الوفاء بالالتزامات “، مقابل كل قرض يُمنح.

تم اعتماد هذا الإطار بعد الأزمات المصرفية في ثمانينيات وتسعينيات القرن الماضي لحماية المودعين والاقتصاد بشكل عام في حالة حدوث صدمة مالية. ومع ذلك، شهدت تونس، بين 1999 و2010، زيادة كبيرة في الائتمان، حتى عندما لم تكن الظروف الاقتصادية مواتية.

تكشف التحليلات أنه رغم الإطار التنظيمي الصارم، لا يزال مستوى المخاطر في القطاع المصرفي التونسي غير مُدار بشكل كافٍ. فعليًا، لا يتم تطبيق القواعد بالكامل، مما يقلل من فعاليتها الحقيقية.

تنظيم واضح، وإشراف ضعيف

تعتمد هذه التحليلات على بيانات تغطي أكثر من عقد لمراقبة كيفية استجابة البنوك التونسية للتنظيم المفروض، وخصوصًا نسبة القدرة على الوفاء بالالتزامات. والنتيجة: كانت للقواعد تأثير فعلي. فقد واصلت البنوك ذات رأس المال الأكبر منح المزيد من القروض، بينما قلّصت البنوك الأقل رأسمالًا نشاطها. وبعبارة أخرى، تبدو الآليات فعّالة من الناحية النظرية

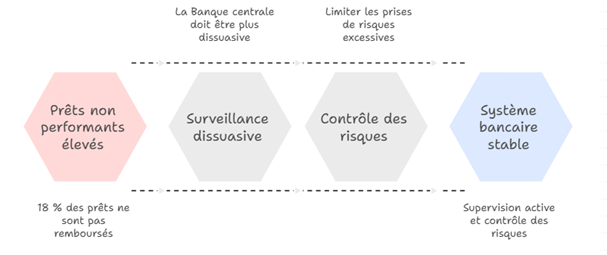

ولكن هذا التقييم الإيجابي لا يجب أن يخفي واقعًا أكثر إشكالية. فبالموازاة، شهد النظام المصرفي التونسي ارتفاعًا هائلًا في حجم القروض غير المؤدية للأداء، أي القروض التي لم يعد العملاء قادرين على سدادها. [2]وبمعدل متوسط خلال الفترة المدروسة، لم تُسدد 18% من القروض البنكية. وهو رقم مرتفع جدًا بحسب المعايير الدولية، ويكشف عن خلل هيكلي في سياسة الإشراف المصرفي للبنك المركزي التونسي.

تكشف هذه المفارقة عن ضعف كبير: فـ المراقبة التي يمارسها البنك المركزي لا تكفي لردع البنوك التونسية عن المخاطرة المفرطة. وبالتالي، حتى لو التزمت البنوك بالقواعد على الورق، خصوصًا المتعلقة بـ نسبة الملاءة، فإنها قد تأخذ مخاطر مفرطة دون أن تُحد فعليًا بواسطة آليات الرقابة.

وفي الواقع، يفتقد النظام إلى البُعد متعدد الأبعاد للإشراف، الذي يمكّنه من إنجاز مهامه بالكامل، ليس فقط على صعيد السيطرة على المخاطر المصرفية، بل أيضًا على مستوى فعالية السياسة النقدية للبنك المركزي.

زيادة عدد القروض… لكنها ليست دائمًا مفيدة للاقتصاد

علاوة على ذلك، لم تواكب زيادة القروض دائمًا الاحتياجات الحقيقية للاقتصاد التونسي. فقد منحت البنوك القروض غالبًا دون مراعاة الدورات الاقتصادية أو القدرة الفعلية للمقترضين على السداد.

يُظهر هذا أن البنوك تصرفت في الغالب وفق مصالحها الداخلية: حماية رأس المال، السعي لتحقيق الربحية لمحافظها المالية، أو الاستجابة لحوافز السياسة النقدية دون إيلاء اهتمام كافٍ لجودة المقترضين أو للوضع العام للاقتصاد.

النتيجة؟ تراكم القروض عالية المخاطر، ما يشكل عائقًا إضافيًا أمام انتعاش قوي ومستدام للاقتصاد الإنتاجي. وعلى المدى الطويل، هذا لا يُضعف البنوك فقط، بل يُضعف أيضًا الاقتصاد بأكمله، الذي يعتمد على حسن سير النظام المصرفي.

نحو إشراف أفضل: توصيات الدراسة

حتى مع وجود تنظيم جيد، يجب التركيز على جانب الإشراف. ففي تونس، يتحمل البنك المركزي مسؤولية كل من السياسة النقدية والإشراف على القطاع المصرفي. وقد يؤدي هذا التعدد الوظيفي أحيانًا إلى غموض في الأولويات، أو حتى إلى تضارب مصالح.

لتعزيز استقرار النظام، يُوصى بمراجعة إطار الإشراف بشكل عميق. وفيما يلي بعض المسارات المقترحة:

- تعزيز دور الإشراف للبنك المركزي وجعله أكثر موضوعية، وفاعلية، واستجابة.

- إقامة نظام تدخلات وقائية تلقائية في حالة وجود مخاطر مؤكدة، من خلال آلية مثل الإجراء التصحيحي الفوري (Prompt Corrective Action – PCA)، المعمول بها في دول أخرى.

- استخدام مؤشرات موضوعية ومتقدمة لاكتشاف نقاط الضعف المصرفية في وقت مبكر والتصرف في الوقت المناسب.

- تشجيع انضباط السوق من خلال تعزيز الشفافية في التواصل حول مخاطر المؤسسات المالية.

- التفكير في فصل وظيفة التنظيم عن الإشراف المصرفي داخل البنك المركزي (تصميم جديد للإشراف البنكي) لتجنب أي تضارب مصالح بين السياسة النقدية وسياسة الإشراف المصرفي.

كل هذه الأدوات، إذا تم تفعيلها، ستُمكّن النظام المصرفي التونسي من الصمود بشكل أفضل أمام الأزمات المستقبلية، ولعب دوره بالكامل في تمويل الاقتصاد.

[1]تأسست لجنة بازل في عام 1974 من قبل عشر دول صناعية رئيسية، وهي مكلفة بتعزيز صلابة النظام المالي العالمي، وكفاءة الرقابة الاحترازية، وتعزيز التعاون بين الجهات المنظمة للبنوك.

[2]في عام 2023، تمثل القروض غير المؤدية للأداء ما يقارب 14% من إجمالي حجم القروض. وعلى الرغم من الانخفاض المسجل، إلا أن هذه النسبة تبقى مرتفعة جدًا مقارنة بالمعايير الدولية.