انتهى عهد الأوراق النقدية البالية والعملات المعدنية الثقيلة. اليوم، أصبح بإمكاننا الدفع عبر الهاتف أو البطاقة في ثوانٍ معدودة. لكن وراء هذه الحركة البسيطة تكمن ثورة صامتة، لها آثار عميقة على الاقتصاد والمجتمع.

لا تُعد المدفوعات الإلكترونية مجرد خيار عملي فحسب، بل إنها تغيّر طريقة تعاملنا في التبادل، والادخار، والتجارة. كما أنها تلعب دورًا أساسيًا في دعم التنمية الاقتصادية.

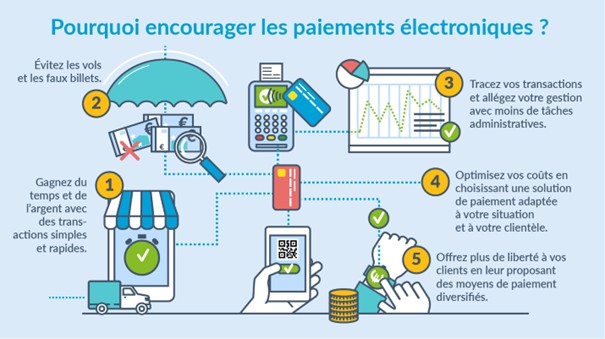

وراء كل معاملة رقمية يكمن توفير كبير في الوقت والمال والكفاءة. فالشركات والبنوك توفر من تكاليف النقل، والأمن، والبنية التحتية المرتبطة بإدارة النقد. ورق أقل، لوجستيات أقل: الأمر أسرع وأقل كلفة.

الأهم من ذلك، أن هذه الأنظمة تتيح لملايين الأشخاص، الذين كانوا حتى الآن خارج النظام المصرفي، الوصول إلى الخدمات المالية. في العديد من الدول، يكفي الهاتف فقط لإرسال الأموال، دفع الفواتير أو الادخار. إنها أداة قوية لتعزيز الشمول المالي.

ولا تتوقف التأثيرات عند هذا الحد. تُظهر الدراسات أن كلما اعتمدت دولة ما المدفوعات الرقمية أكثر، ارتفع الناتج المحلي الإجمالي لديها. السبب؟ لأن المال يتحرك بسرعة أكبر، وتزداد الإيرادات الضريبية، وتصبح الاقتصاديات أكثر شفافية.

حل بسيط، آمن، ومتاحة للجميع

يتيح الدفع الإلكتروني الوصول إلى الأموال في أي وقت فلا حاجة للانتظار في طوابير البنوك أو لسحب النقود من الصرافات. وهذه ميزة تعود بالنفع على الجميع، لا سيما كبار السن وذوي الاحتياجات الخاصة.

من ناحية الأمان، تقلل هذه النوعية من الدفع من مخاطر السرقة أو فقدان المال حيث يمكن حظر البطاقة بسهولة، ويحمي الحساب كلمات المرور أو أنظمة التعرف البيومترية. وبالرغم من وجود الاحتيالات، فإن أدوات المراقبة والتشفير تجعل هذه الأنظمة أكثر موثوقية بشكل عام مقارنة بالنقد التقليدي.

ميزة أخرى هي إمكانية التتبع، فكل عملية دفع تترك أثرًا، وهو أمر مفيد لإدارة الميزانية، ومراقبة الإنفاق العام، أو الوقاية من الفساد. إنها أداة شفافية سواء للأفراد أو للدول.

خلال الأزمة الصحية، ساعدت هذه الأدوات أيضًا في الحد من الاحتكاك الجسدي. أصبحت المدفوعات بلا تلامس بمثابة إجراء وقائي بحد ذاته، ما يبرز فائدتها إلى ما هو أبعد من مجرد الراحة.

كما تسهّل المدفوعات الرقمية التعاملات بين الدول. بالنسبة للعائلات المقيمة في الخارج أو الجاليات، فهي وسيلة سريعة واقتصادية لإرسال الأموال إلى أحبائهم.

القلب النابض للاقتصاد الرقمي

بدون المدفوعات الإلكترونية، لا يوجد تجارة إلكترونية، ولا خدمات بث مباشر، ولا حجوزات فورية. فهذه المدفوعات هي التي تمكّن من استخدامات جديدة مثل الاشتراكات الشهرية، والشراء عن بعد، والخدمات عند الطلب.

كما تدعم ظهور نماذج اقتصادية مبتكرة، مثل منصات الاقتصاد التشاركي، والمعاملات الصغيرة (Micro-transactions)، والخدمات بين الأفراد.

تجد البنوك المركزية في ذلك أيضًا منفعة كبيرة، إذ تصبح التدفقات المالية أكثر وضوحًا، وتصبح السياسات النقدية أسهل في التعديل، ما يعزز استقرار النظام المالي.

يمكن تقسيم المدفوعات الرقمية إلى مستويين رئيسيين:

- البنى التحتية الحيوية: مثل فيزا، وماستركارد، والعملات الرقمية العامة (CBDC).

- الأدوات اليومية: المحافظ الإلكترونية، والمدفوعات عبر الهاتف المحمول، والتطبيقات المصرفية.

الانتقال إلى النقود الرقمية ليس مجرد تطور تقني، بل هو تحول جذري يمس الشمول المالي، والشفافية، والنمو الاقتصادي.