في ظلّ القيود المتزايدة التي تفرضها السوق الأوروبية، تبرز إفريقيا كبديلٍ طبيعي. غير أنّ تونس لا تستحوذ سوى على حصةٍ ضعيفة من هذه الفرص، رغم أنّ إمكانات التصدير نحو القارّة تُقدَّر بنحو 2.28 مليار دولار.

منذ تسعينيات القرن الماضي، بنت تونس استراتيجيتها التجارية بشكل شبه حصري حول أوروبا. فقد أسهم الاتفاق المبرم مع الاتحاد الأوروبي سنة 1995 في دفع صادرات الآلات والمنتجات الإلكترونية والصناعات التحويلية، إلى حدّ أنّ الأسواق الأوروبية تستوعب اليوم الجزء الأكبر من الصادرات التونسية. غير أنّ المعطيات تغيّرت منذ سنة 2010، في ظلّ عدم الاستقرار السياسي، وتفاقم العجز التجاري، وتزايد الصعوبات الاقتصادية والاجتماعية، ما دفع تونس إلى البحث عن نفسٍ جديد. وقد يأتي هذا النفس من الجنوب. إلا أنّ البلدان الإفريقية لا تستقبل في الوقت الراهن سوى نحو 10% من إجمالي صادرات تونس، وهي نسبة متدنية بشكل لافت لقارّة مجاورة تشهد نمواً متسارعاً.

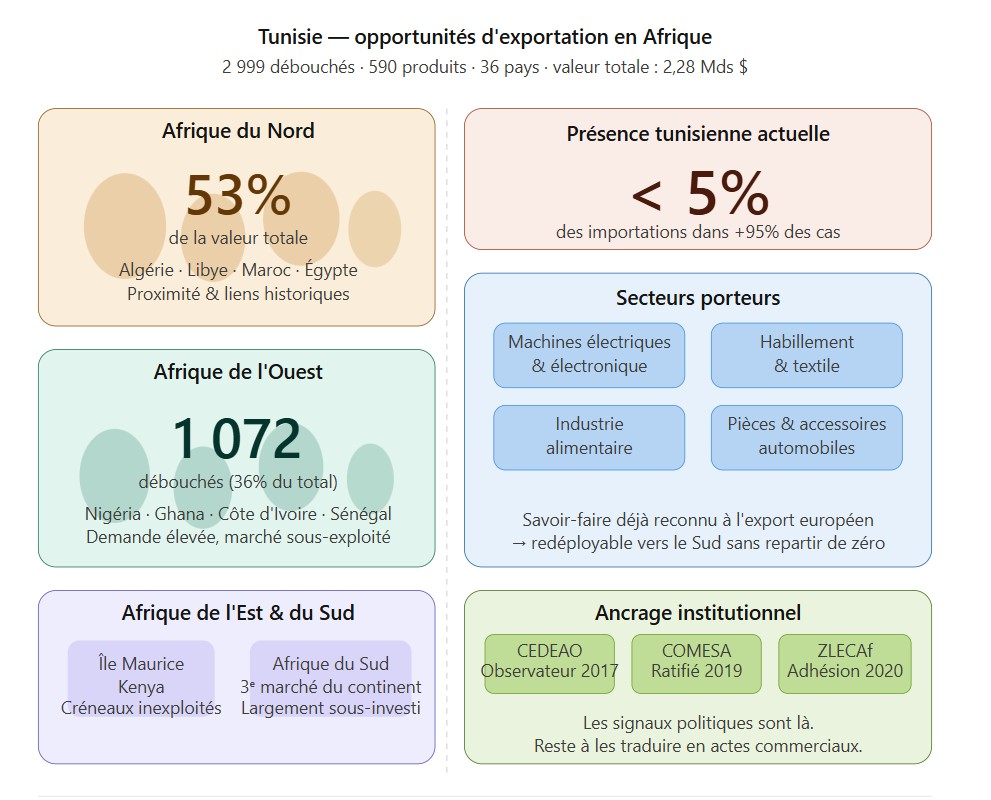

نحو 3000 فرصة تصديرية محدّدة… لكنها غير مستغلّة إلى حدّ كبير

لقياس هذا المخزون من الفرص بدقة، اعتمدت ليلى بغدادي، وسنية بن خذر، ومهدي بن سليمان، ومارتن كاميرون، وويلما فيفيرس على أداة تحليل تجاري تُعرف بـ TRADE-DSM [1] ، طُوّرت في جنوب إفريقيا، وتقوم بتقييم الأسواق الخارجية وفق أربعة معايير متتالية: متانة الاقتصاد في البلد المستهدف، وحجم الطلب، والعوائق أمام الدخول، ومستوى حضور تونس الحالي في ذلك السوق.

وجاءت النتائج واضحة: إذ توفّر القارّة الإفريقية لتونس 2999 فرصة تصديرية ملموسة، تشمل 590 منتجاً مختلفاً في 36 بلداً، بقيمة إجمالية تقدَّر بـ 2.28 مليار دولار، لا تزال إلى حدّ الآن غير مستغلّة بالشكل الكافي.

وفي أكثر من 95% من الحالات، لا تتجاوز حصة تونس 5% من واردات هذه البلدان، ما يعني أنّ حضورها يكاد يكون هامشياً في أسواق تبدو مهيّأة لاستقبال منتجاتها.

من الناحية الجغرافية، تستأثر دول شمال إفريقيا بنسبة 53% من القيمة الإجمالية لهذه الفرص، بفضل القرب الجغرافي والروابط التاريخية مع الجزائر وليبيا والمغرب ومصر. غير أنّ غرب إفريقيا يضمّ أكبر عدد من الفرص من حيث الحجم، إذ يبلغ عددها 1072 فرصة، أي ما يعادل 36% من إجمالي الإمكانات التصديرية.

وتُظهر بلدان مثل نيجيريا وغانا وكوت ديفوار والسنغال إمكانات تصديرية مرتفعة لا تستغلّها تونس إلا جزئياً، أو بدرجة أقلّ من ذلك. وفي شرق القارّة، تبرز كذلك كلّ من موريشيوس وكينيا كوجهات واعدة غير مستثمرة، إلى جانب جنوب إفريقيا، التي تُعدّ ثالث أكبر سوق إفريقية لتونس، لكنها لا تزال دون مستوى الاستغلال المطلوب.

أيّ قطاعات معنيّة؟ الآلات، النسيج، والصناعات الغذائية

تشمل القطاعات المعنيّة مجالات ملموسة وقريبة من الحياة اليومية، مثل الآلات الكهربائية والإلكترونيات، وصناعة النسيج والملابس، والصناعات الغذائية، إضافة إلى قطع غيار السيارات ومكوّناتها. وهي مجالات تمتلك فيها تونس خبرة معترفاً بها، راكمتها من خلال اندماجها في سلاسل الإنتاج الموجّهة نحو أوروبا، ويمكن إعادة توجيهها نحو الأسواق الإفريقية دون الحاجة إلى الانطلاق من الصفر.

غير أنّ هذا الإمكان يظلّ ضعيف الاستغلال لأسباب متعدّدة. في مقدّمتها التحدّيات اللوجستية، إذ يتم نقل البضائع أساساً عبر البحر ومن خلال عدد محدود من الموانئ، ما يرفع التكاليف ويطيل آجال التسليم. كما تُضاف إلى ذلك رسوم جمركية مرتفعة في بعض بلدان غرب ووسط إفريقيا، إلى جانب تعقيدات إدارية، وحواجز تقنية وتنظيمية متنوّعة.

ويُعدّ ضعف الحضور التجاري التونسي في هذه الأسواق عاملاً حاسماً، إذ يصعّب عملية العثور على شركاء محليين موثوقين. وفي بعض المناطق، يزيد عدم الاستقرار السياسي من درجة المخاطر وعدم اليقين.

أيّ استراتيجية لتحويل الإمكان إلى واقع؟

يوصي الباحثون ليلى بغدادي، وسنية بن خذر، ومهدي بن سليمان، ومارتن كاميرون، وويلما فيفيرس باعتماد استراتيجية هجومية تقوم على ثلاثة مستويات. فعلى مستوى الدولة، تبرز أولوية تحسين البنية التحتية اللوجستية الموجّهة نحو التصدير. كما يُفترض بمؤسسات دعم الصادرات تكثيف البعثات التجارية، وتعزيز حضور المنتجات التونسية، وتكوين المصدّرين في ما يتعلّق باللوائح المحلية.

وبالنسبة للمؤسسات الصغرى والمتوسطة، التي تعاني غالباً من محدودية الموارد، فإنّ إنشاء مكاتب تمثيل تجاري في إفريقيا من شأنه أن يسهّل الربط مع فاعلين محليين موثوقين. أمّا على مستوى الشركات نفسها، فينبغي العمل على استباق الحواجز غير الجمركية، والتركيز على المنتجات ذات القيمة المضافة العالية والمحتوى التكنولوجي المرتفع، مع الاستفادة القصوى من القدرات الإنتاجية المتاحة.

وقد اتخذت تونس بالفعل عدداً من الخطوات المؤسساتية على مستوى القارّة، من بينها الحصول على صفة ملاحظ لدى المجموعة الاقتصادية لدول غرب إفريقيا (2017)، والمصادقة على اتفاقية السوق المشتركة لشرق وجنوب إفريقيا (2019)، والانضمام إلى منطقة التجارة الحرة القارية الإفريقية (2020). وهي إشارات سياسية واضحة، غير أنّ التحدّي يكمن في ترجمتها إلى نتائج تجارية ملموسة، مع الأخذ بعين الاعتبار المخاطر المرتبطة بعدم الاستقرار في بعض البلدان الإفريقية، والتوترات الجيوسياسية، والصدمات المناخية، والهشاشة الاقتصادية المحلية.

[1] بغدادي، ليلى؛ بن خذر، سنية؛ بن سليمان، مهدي؛ كاميرون، مارتن؛ فيفيرس، ويلما (2025)، «تنويع الصادرات: حالة تونس مع التركيز على منطقة التجارة الحرة القارية الإفريقية»، ضمن: فيفيرس، ويلما؛ كاميرون، مارتن؛ بغدادي، ليلى (محررون)، «تعزيز التجارة البينية الإفريقية: هل يمكن لمنطقة التجارة الحرة القارية الإفريقية أن تكون عامل التغيير؟»، مستقبل التجارة الدولية والتنمية، المجلد 3، دار نشر AOSIS، كيب تاون، ص ص 141-172. DOI: https://doi.org/10.4102/aosis.2025.BK371.04