في تونس، لا يزال عدد كبير من المواطنين والمؤسسات خارج المنظومة البنكية. فوفق تقرير صادر عن البنك الدولي ومؤسسة التمويل الدولية، فإن ما يقارب شخصًا بالغًا واحدًا من كل عشرة لا يتمتع بالخدمات المالية، كما أن الغالبية تستخدم خدمات بسيطة فقط مثل سحب الأموال نقدًا. ومع ذلك، فإن الإمكانات كبيرة: فالرقمنة، والادخار الصغير، وخدمات التأمين، إضافة إلى إدماج الفلاحين في المنظومة المالية يمكن أن تغيّر المعادلة.

امتلاك حساب بنكي، والادخار بشكل آمن، أو الحصول على قرض لتطوير نشاط صغير؛ قد يبدو أمرًا عاديًا للكثيرين، لكنه ليس واقعًا متاحًا للجميع في تونس. ويقدّم تقرير “الشمول المالي في تونس: الواقع والفرص“ الصادر عن البنك الدولي ومؤسسة التمويل الدولية صورة متباينة للوضع.

فمن جهة، هناك تقدم ملحوظ: إذ كان 75٪ من التونسيين البالغين عملاء لمؤسسة مالية رسمية سنة 2021، مقابل 61٪ فقط سنة 2018. ومن جهة أخرى، يبقى استعمال الخدمات المالية محدودًا، كما تستمر الفوارق حسب الدخل والمنطقة والفئة المهنية.

النقد ما يزال مهيمناً في تونس

رغم الجهود التي تبذلها السلطات، ما يزال التعامل بالنقد يهيمن على المعاملات. فثلثا المؤسسات تعتمد حصريًا على الدفع نقدًا لتسديد مستحقات المزوّدين أو أجور الموظفين.

حتى الأفراد الذين يمتلكون بطاقات بنكية يستخدمونها أساسًا لسحب الأموال: إذ إن 75٪ من العمليات عبر الموزعات الآلية هي عمليات سحب نقدي.

ويرجع هذا الاعتماد الكبير على النقد إلى عادات راسخة، ولكن أيضًا إلى عقبات عملية مثل:

- تعطل أجهزة الدفع الإلكتروني في كثير من الأحيان،

- طوابير الانتظار في الفروع البنكية،

- نقص الحلول البسيطة والمتاحة للجميع.

والنتيجة واضحة: إذ يستمر الاقتصاد غير الرسمي في الاعتماد على النقد، بينما يواجه النظام المالي صعوبات في التحديث.

ملايين التونسيين خارج المنظومة المالية

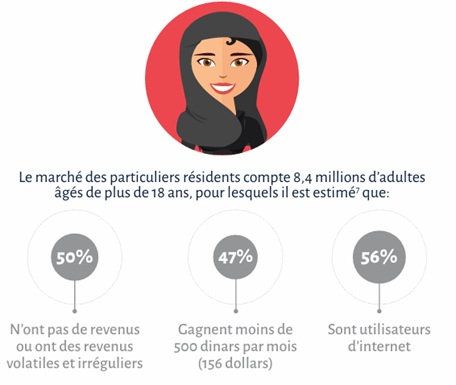

وراء المعدلات الوطنية تختبئ فوارق عميقة. فحوالي 9٪ من البالغين لا يتمتعون بالخدمات المالية، حتى إلى خدمات التأمين الإلزامي. وغالبًا ما يكون هؤلاء من الشباب دون عمل مستقر، أو من النساء في المناطق الريفية، أو من الأسر ذات الدخل المحدود.

أما المؤسسات فليست في وضع أفضل؛ إذ إن نحو 30٪ منها تعمل دون أي علاقة بنكية. ويتأثر بذلك خاصة أصحاب الأعمال الحرة والمؤسسات الصغرى جدًا. فكثير منهم لا يرون فائدة في فتح حساب بنكي، أو يشككون في أهليتهم، أو ببساطة لا يثقون في المؤسسات المالية.

ويبرز البريد التونسي كاستثناء نسبي. فبفضل شبكة فروعه المنتشرة حتى في المناطق النائية، يحظى بمستوى عالٍ من الثقة: إذ يعتبر أكثر من 80٪ من المستجوبين أنه مؤسسة موثوقة، مقابل نحو نصفهم فقط بالنسبة للبنوك. غير أن له حدودًا واضحة، إذ لا يمكنه تقديم القروض، ما يدفع بعض العملاء إلى البحث عن بدائل أخرى.

لكن المشكلة لا تقتصر على الوصول إلى الخدمات، بل تشمل أيضًا طبيعة استخدامها، التي تبقى محدودة. فحوالي أربعة من كل عشرة أفراد يكتفون بحساب إيداع بسيط أو بتأمين إجباري. أما المؤسسات فقلما تتجاوز الحد الأدنى من التأمين. وبالنسبة للفلاحين، الذين يعمل الكثير منهم في استغلاليات صغيرة، فهم ما يزالون إلى حد كبير خارج المنظومة المالية، خاصة وأن العديد منهم لا يتجاوز مستوى تعليمه المرحلة الابتدائية، مما يصعّب علاقته بالمؤسسات المالية.

الرقمنة والتمويل الصغير: مفاتيح المستقبل

في مواجهة هذا الوضع، يبرز تقرير البنك الدولي ومؤسسة التمويل الدولية إمكانات كبيرة للتطوير. وتعد الرقمنة في صميم الحلول المقترحة. فالمحافظ الإلكترونية، والدفع عبر الهاتف المحمول، والخدمات البنكية عبر الإنترنت يمكن أن تسهّل الوصول إلى الخدمات المالية، وتقلّص التكاليف، وتلبّي تطلعات مجتمع شاب ومتصل بالإنترنت.

كما تمثل المدخرات الصغيرة مسارًا واعدًا. فاليوم يفضّل الكثير من التونسيين الاحتفاظ بأموالهم في المنزل. ومن خلال تقديم منتجات بسيطة ومرنة ومتاحة عبر الهاتف، يمكن تشجيع ملايين الأسر على إيداع مدخراتهم في النظام المالي الرسمي.

الأمر نفسه ينطبق على القروض. فحوالي نصف المستجوبين لا يزالون يقترضون من العائلة أو الأصدقاء أو من التجار المحليين. وهنا يمكن للمؤسسات المالية أن تلعب دورًا مهمًا من خلال تكييف منتجاتها مع الدخل المحدود وغير المنتظم، وتبسيط الإجراءات، واستعمال البيانات الرقمية لتقييم المخاطر.

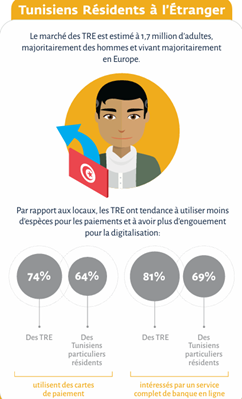

كما يشكل التونسيون المقيمون في الخارج رافعة مهمة. فقد بلغت تحويلاتهم 7.5 مليار دينار سنة 2021، غير أن الخدمات المرتبطة بها ما تزال مكلفة وضعيفة الرقمنة. ويمكن لحلول بسيطة وميسورة أن توجّه جزءًا أكبر من هذه الأموال نحو الاقتصاد التونسي.

وأخيرًا، يمثل الفلاحون قطاعًا ذا إمكانات كبيرة. فحوالي نصف مليون شخص يمكن إدماجهم بشكل أفضل في النظام المالي من خلال منتجات ادخار وقروض وتأمين تتناسب مع احتياجاتهم الخاصة.

وبشكل عام، يقدّر التقرير أن توسيع الشمول المالي يمكن أن يشمل 7.5 ملايين فرد، ونحو 700 ألف مؤسسة، و500 ألف فلاح، و800 ألف تونسي من الجالية بالخارج، مما قد يولد أكثر من 10 مليارات دينار من العائدات للقطاع المالي.

شهد الشمول المالي في تونس تقدمًا ملحوظًا، لكنه لا يزال غير متكافئ. فما زال التعامل بالنقد مهيمنًا، كما تستمر الفوارق الجهوية والاجتماعية، في حين تحدّ حالة عدم الثقة في المؤسسات من الإقبال على الخدمات المالية. ومع ذلك، فإن مسارات التحول واضحة: الرقمنة، والادخار الصغير، وخدمات التأمين، إضافة إلى تطوير خدمات مالية تتلاءم مع الفئات الأكثر هشاشة.

ولا يقتصر الأمر على كونه مسألة بنكية فحسب، بل يمثل أيضًا رافعة حقيقية للتنمية الاقتصادية والاجتماعية. وكما يبرز تقرير البنك الدولي ومؤسسة التمويل الدولية، فإن تعزيز الشمول المالي من شأنه أن يعزز الثقة، ويوسّع الفرص الاقتصادية، ويدعم نمو البلاد.

[i]أُنجزت هذه الدراسة بالشراكة مع: الكنفدرالية السويسرية؛ الوكالة السويدية للتعاون الدولي من أجل التنمية؛ MATINE Consulting؛ البنك المركزي التونسي.