التحدّي الحقيقي الذي تواجهه تونس لا يكمن في قدرتها على التصدير، بل في طبيعة ما تصدّره. إذ لا يزال البلد متمركزاً حول عدد محدود من المنتجات والأسواق، وهو ما يقيّد إمكاناته. فالتحوّل المنشود لن يتحقّق فقط عبر تنويع الوجهات الجغرافية، بل أساساً من خلال توسيع قاعدة العرض. ذلك أنّ تونس تمتلك بالفعل القدرات اللازمة لإنتاج ما يقارب 1000 منتج جديد لا تزال غائبة عن صادراتها، في وقتٍ تُظهر فيه أسواق مثل إفريقيا طلباً مرتفعاً عليها.

على مدى عقود، قامت تونس ببناء نموذجها التصديري على ركائز معروفة: الصناعات الميكانيكية والكهربائية، والنسيج، والملابس، والجلود. وهي قطاعات قوية، ظلّت لفترة طويلة كافية لضمان الأداء التصديري. غير أنّ الهشاشة بدأت تتراكم منذ ثورة 2011: تراجع القدرة التنافسية، تفاقم العجز التجاري، واعتماد شبه كلي على السوق الأوروبية التي تستوعب أكثر من 70% من الصادرات التونسية.

أمام هذا الواقع، يطرح سؤال جوهري: ماذا يمكن أن تفعل تونس أكثر، وبشكل أفضل؟ الجواب لا يكمن فقط في فتح أسواق جديدة، بل أيضاً، وربما أساساً، في توسيع ما تستطيع البلاد إنتاجه وتسويقه. وفي هذا الإطار تندرج دراسة Medini, A, Baghdadi, L, Cameron, M & Viviers, W و Sonia Ben Khedher (2025) بعنوان: Expanding Tunisia’s export horizons: Leveraging the TRADE-DSM and product space approaches، والتي تسلّط الضوء على مسارات عملية لتنويع الصادرات انطلاقاً من القدرات الحالية للاقتصاد التونسي.

نحو 1000 منتج جديد في المتناول

تنطلق هذه المقاربة من أداة تحليل اقتصادي تُعرف بـ product space [1]، طوّرها باحثون في جامعة هارفارد، وتهدف إلى رسم خريطة الروابط بين المنتجات بحسب المعارف والمهارات اللازمة لإنتاجها. الفكرة بسيطة: البلد الذي يتقن إنتاج سلع معيّنة يكون قادراً، بشكل طبيعي، على إنتاج سلع أخرى قريبة منها من حيث التكنولوجيا والخبرة. أشبه بموسيقي يتقن العزف على الغيتار، فيسهل عليه تعلّم العزف على آلة قريبة منها أكثر من آلة مختلفة كلياً.

وعند تطبيق هذه المنهجية على الحالة التونسية، يتبيّن وجود إمكانات واسعة: إذ يمكن لتونس إنتاج نحو 980 منتجاً بشكل تنافسي، اعتماداً على قدراتها الصناعية الحالية، دون الحاجة إلى تحوّلات جذرية. أي أنّها تمتلك بالفعل الموارد البشرية والتقنية والإنتاجية التي تمكّنها من الولوج إلى قطاعات جديدة غير مستغلّة في التصدير (Medini وآخرون، 2025).

ولا تتوقّف المؤشرات الإيجابية عند هذا الحدّ، إذ تمثّل هذه المنتجات الـ980 في المتوسط نحو 70% من واردات القارّة الإفريقية. بمعنى آخر، فإنّ إفريقيا تبحث عن شراء ما يمكن لتونس أن تتعلّم إنتاجه وتسويقه.

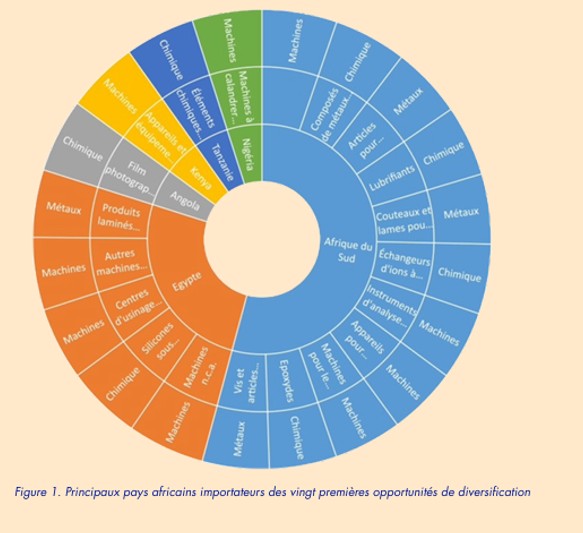

الآلات والصناعات الكيميائية: قاطرتا المرحلة المقبلة

ليست كلّ هذه المنتجات متساوية من حيث الأهمية. فبعضها بسيط، محدود القيمة المضافة، مثل بعض المنتجات الفلاحية الأساسية. في المقابل، تتطلّب منتجات أخرى مستوى عالياً من المعرفة، وتوفّر عوائد أكبر، وتفتح المجال أمام صناعات أكثر تعقيداً في المستقبل. وهذه هي التي ينبغي أن تحظى بالأولوية.

وعند ترتيب الفرص لا حسب الحجم بل وفق درجة التعقيد وآفاق النمو، يبرز قطاعان بوضوح: الآلات والإلكترونيات من جهة، والصناعات الكيميائية من جهة أخرى. فهذان القطاعان لا يوفّران قيمة مضافة مرتفعة فحسب، بل يشكّلان أيضاً منصّة للانتقال نحو إنتاج أكثر تطوّراً مستقبلاً. أي أنّ الاستثمار فيهما اليوم يمهّد للارتقاء الصناعي غداً.

عملياً، ومن بين أفضل عشرين فرصة تصديرية محدّدة، نجد تسعة منتجات ضمن قطاع الآلات، وسبعة في القطاع الكيميائي، وأربعة منتجات معدنية. وتتمثّل أبرز الأسواق الإفريقية المستوردة لهذه المنتجات في جنوب إفريقيا ومصر (اللتين تتصدّران الطلب في الفئات الثلاث)، إلى جانب نيجيريا وأنغولا وتنزانيا وكينيا، لكلّ منها احتياجاتها الخاصة.

وخلال الفترة الممتدة بين 2006 و2021، نجحت تونس في تطوير اثنين وعشرين منتجاً جديداً، أساساً في مجالي الإلكترونيات والنقل. وهي خطوة إيجابية، لكنها تظلّ محدودة مقارنة بحجم الإمكانات المتاحة. إذ تحتلّ تونس المرتبة 45 من أصل 133 دولة وفق مؤشر التعقيد الاقتصادي العالمي، وهو ترتيب قابل للتحسين بشكل كبير.

المسار واضح… لكن التحديات قائمة

امتلاك الإمكانات لا يعني بالضرورة تحقيق النتائج. فهناك جملة من العوائق التي تعرقل دخول هذه المنتجات إلى الأسواق الإفريقية.

أول هذه العوائق يتمثّل في الحواجز الجمركية، إذ يواجه المصدّرون التونسيون رسوماً مرتفعة نسبياً في عدد من البلدان الإفريقية. كما تُضاف إلى ذلك قيود تنظيمية صارمة وحواجز غير جمركية متعدّدة، خاصة في قطاعات مثل الكيمياء والإلكترونيات، من قبيل المعايير التقنية، وشهادات المطابقة، والإجراءات الإدارية المعقّدة.

وتزداد هذه التحديات تعقيداً في ظلّ المنافسة القوية من الصين، التي تتمتّع بحضور راسخ في القارّة وخبرة واسعة في التعامل مع هذه البيئات التنظيمية. ولمواجهة هذه العقبات، يتطلّب الأمر تفعيل مجموعة من الآليات بشكل متزامن.

على مستوى الشركات: ينبغي الاستعداد المسبق لمتطلبات المطابقة، وتطوير آليات للرصد المستمر للتشريعات في الأسواق المستهدفة، والاستفادة من مؤسسات دعم التصدير للحصول على المرافقة التقنية والقانونية. كما أنّ إنشاء مكاتب تمثيل تجاري في إفريقيا يمكن أن يسهم في بناء علاقات محلية ضرورية.

أمّا على مستوى الدولة: فإنّ تعزيز الدبلوماسية الاقتصادية، وتطوير البنية التحتية اللوجستية، وتبسيط الإجراءات الجمركية، لا سيما عبر الرقمنة، تمثّل شروطاً أساسية. كما أنّ المؤسسات الصغرى والمتوسطة الناشطة داخل السوق المحلية (on-shore) تواجه تحدّيات إضافية، إذ لا تتمتّع بنفس الامتيازات الجبائية والديوانية التي تستفيد منها المؤسسات الموجّهة كلياً للتصدير (offshore)، رغم أنّها تشكّل العمود الفقري للنسيج الصناعي الوطني. ودعم هذه الفئة تحديداً من شأنه أن يمنح مسار التنويع قاعدة صلبة ومستدامة.

وقد قطعت تونس بالفعل أشواطاً على المستوى المؤسساتي، من خلال حصولها على صفة ملاحظ لدى المجموعة الاقتصادية لدول غرب إفريقيا سنة 2017، وتوقيع اتفاقية الكوميسا سنة 2019، والانضمام إلى منطقة التجارة الحرة القارية الإفريقية سنة 2020. الإطار العام بات جاهزاً، وما يتبقّى هو تحويله إلى واقع ملموس، عبر تطوير المبادلات التجارية بشكل عملي: منتجاً بمنتج، وسوقاً بسوق، ومؤسسةً بمؤسسة.

[1] مديني، أ؛ بغدادي، ل؛ كاميرون، م؛ فيفيرس، و (2025)، «توسيع آفاق الصادرات التونسية: توظيف أداتي TRADE-DSM وفضاء المنتجات (Product Space)»، ضمن: فيفيرس، و؛ كاميرون، م؛ بغدادي، ل (محررون)، «تعزيز التجارة البينية الإفريقية: هل يمكن لمنطقة التجارة الحرة القارية الإفريقية أن تُحدث التحوّل المنشود؟»، مستقبل التجارة الدولية والتنمية، المجلد 3، منشورات AOSIS، كيب تاون، ص ص 275–296. المعرّف الرقمي للمقال DOI: https://doi.org/10.4102/aosis.2025.BK371.08