En Tunisie, beaucoup de citoyens et d’entreprises restent encore en marge du système bancaire. Selon un rapport publié par la Banque mondiale (BM) et la Société Financière Internationale (IFC), près d’un adulte sur dix n’a aucun accès à un service financier, et la majorité n’utilise que des solutions basiques comme le retrait de cash. Pourtant, le potentiel est énorme : digitalisation, micro-épargne, assurance ou encore inclusion des agriculteurs pourraient transformer la donne.

Avoir un compte en banque, épargner en toute sécurité, accéder à un crédit pour développer une petite activité : cela semble normal pour beaucoup, mais ce n’est pas encore une réalité pour tous en Tunisie. Le rapport “Inclusion financière en Tunisie : état des lieux et opportunités”, publié par la BM et l’IFC[i], dresse un constat contrasté.

D’un côté, les progrès sont réels : 75% des adultes tunisiens étaient clients d’une institution financière formelle en 2021, contre 61% seulement en 2018. De l’autre, l’usage des services reste limité, et les inégalités persistent selon le revenu, la région et la catégorie professionnelle.

Argent liquide, toujours roi en Tunisie

Malgré les efforts des autorités, l’argent liquide continue de dominer les transactions. Deux tiers des entreprises utilisent uniquement du cash pour payer leurs fournisseurs ou leurs employés. Même les particuliers, lorsqu’ils possèdent une carte bancaire, s’en servent surtout pour retirer de l’argent : 75% des opérations aux distributeurs sont des retraits.

Ce recours massif au cash s’explique par des habitudes bien ancrées, mais aussi par des obstacles pratiques : terminaux de paiement souvent hors service, files d’attente dans les agences, manque de solutions simples et accessibles. Le résultat est clair : l’économie informelle reste nourrie par les espèces, et les circuits financiers peinent à se moderniser.

Des millions de Tunisiens encore exclus du système

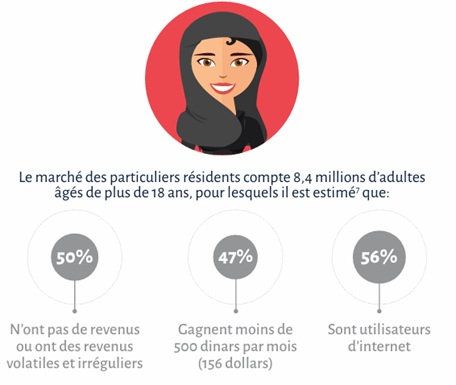

Derrière les moyennes nationales se cachent des fractures profondes. 9% des adultes n’ont aucun accès aux services financiers, même pas à une assurance obligatoire. Ce sont souvent des jeunes sans emploi stable, des femmes vivant en zone rurale ou des ménages à très faibles revenus.

Les entreprises ne sont pas mieux loties : près de 30% d’entre elles fonctionnent sans aucune relation bancaire. Les auto-entrepreneurs et les très petites entreprises sont les plus touchés. Beaucoup ne voient pas l’intérêt d’ouvrir un compte, doutent de leur éligibilité ou n’ont tout simplement pas confiance.

La Poste apparaît comme une exception. Avec son réseau d’agences réparties jusque dans les régions les plus enclavées, elle bénéficie d’un niveau de confiance élevé : plus de 80% des personnes interrogées la jugent fiable, contre seulement la moitié pour les banques. Mais ses limites sont réelles : elle ne peut pas distribuer de crédits, ce qui pousse certains clients à chercher ailleurs.

Au-delà de l’accès, c’est l’usage qui reste basique. Quatre particuliers sur dix se contentent d’un simple compte de dépôt ou d’une assurance obligatoire. Les entreprises, elles, souscrivent rarement plus qu’une assurance minimale. Quant aux agriculteurs, nombreux à travailler sur de petites exploitations, ils restent largement en marge : beaucoup n’ont qu’un niveau primaire d’éducation, ce qui complique leur relation avec les institutions financières.

Digitalisation et microfinance : les clés de l’avenir

Face à ce constat, le rapport BM- IFC souligne un potentiel considérable. La digitalisation est au cœur des solutions. Portefeuilles électroniques, paiements mobiles, services bancaires en ligne : ces outils pourraient simplifier l’accès, réduire les coûts et répondre aux attentes d’une population jeune et connectée.

La micro-épargne est une autre piste prometteuse. Aujourd’hui, beaucoup préfèrent garder leur argent à la maison. Proposer des produits simples, flexibles et accessibles via le téléphone pourrait encourager des millions de ménages à déposer leur épargne dans le système formel.

Même constat pour le crédit. La moitié des personnes interrogées emprunte encore auprès de la famille, d’amis ou d’épiciers de quartier. Les institutions financières ont ici une carte à jouer, en adaptant leurs produits aux revenus modestes et irréguliers, en simplifiant les procédures et en utilisant les données numériques pour évaluer le risque.

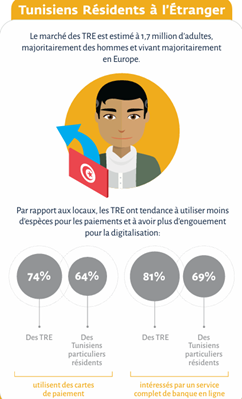

Les Tunisiens résidents à l’étranger représentent eux aussi un levier majeur. Leurs transferts ont atteint 7,5 milliards de dinars en 2021, mais les services restent coûteux et peu digitalisés. Des solutions simples et abordables pourraient canaliser davantage de ces fonds vers l’économie tunisienne.

Enfin, les agriculteurs constituent un segment à fort potentiel. Près d’un demi-million de personnes pourraient être mieux intégrées grâce à des produits d’épargne, de crédit ou d’assurance adaptés à leurs besoins spécifiques.

Au total, le rapport estime que l’inclusion financière élargie pourrait concerner 7,5 millions de particuliers, près de 700 000 entreprises, 500 000 agriculteurs et 800 000 Tunisiens de la diaspora, générant plus de 10 milliards de dinars de revenus pour le secteur financier.

L’inclusion financière en Tunisie a progressé, mais reste inégale. Le cash domine encore, les disparités régionales et sociales persistent, et la méfiance envers les institutions freine l’accès aux services. Pourtant, les pistes de transformation sont claires : digitalisation, micro-épargne, assurance et services adaptés aux plus vulnérables.

Au-delà d’un enjeu bancaire, il s’agit d’un véritable levier de développement économique et social. Comme le souligne le rapport de la Banque mondiale et de l’IFC, une meilleure inclusion financière renforcerait la confiance, élargirait les opportunités et soutiendrait la croissance du pays.

[i] L’étude est réalisée en partenariat avec : Swiss Confederation ; L’Agence suédoise de coopération internationale au développement ; MATINE Consulting ; Banque Centrale de Tunisie